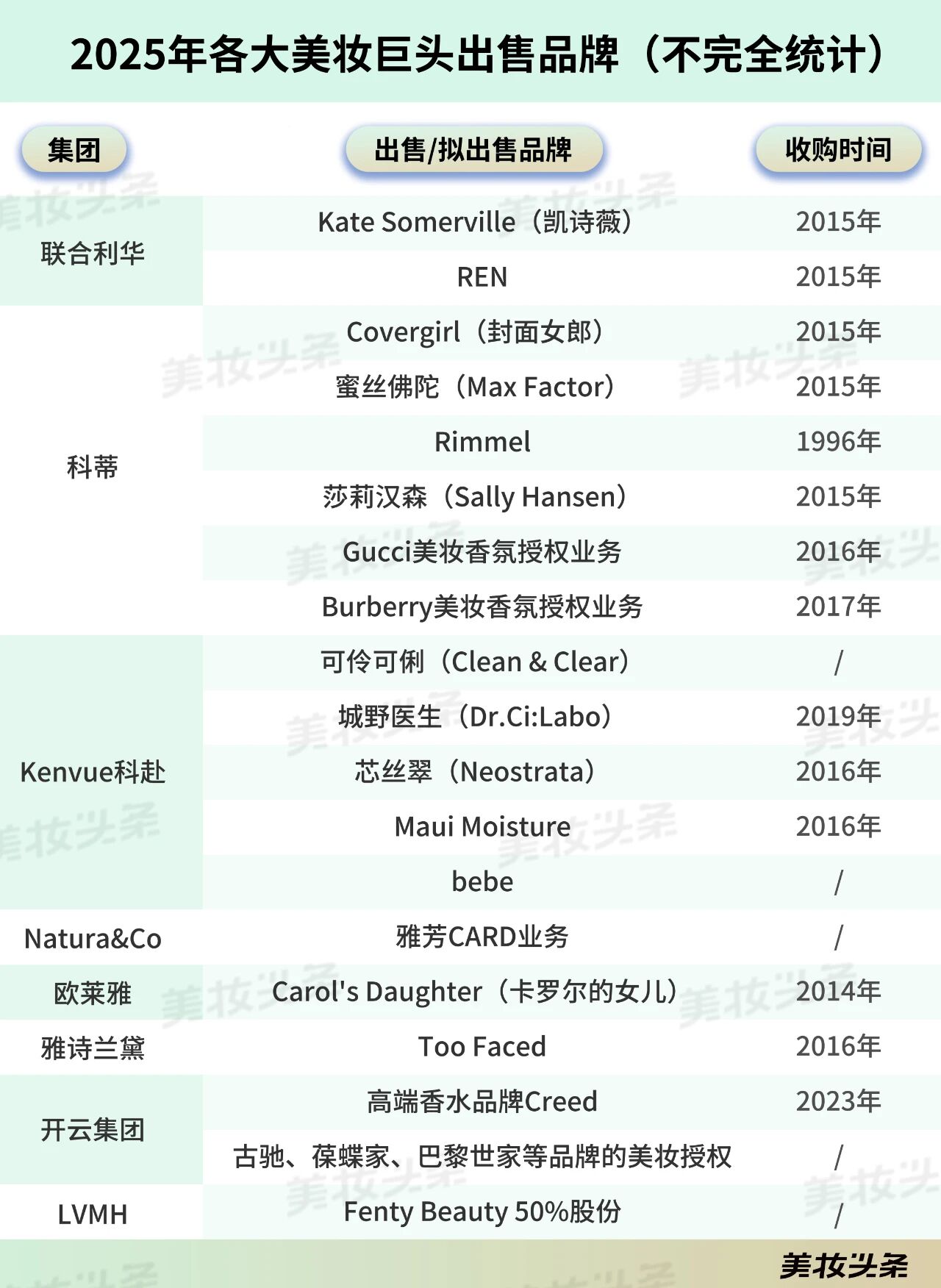

昨日(10月22日),一则“LVMH集团考虑出售所持Fenty Beauty 50%股份”的消息不胫而走,再次将美妆巨头的品牌抛售潮推至聚光灯下。

就在本周,雅诗兰黛集团亦传出或将出售Too Faced;此前,该集团已聘请咨询公司 Evercore,协助评估旗下品牌组合。

时间往前推一周,科蒂也宣布对旗下规模达12亿美元的大众彩妆部门启动全面战略评估,封面女郎、蜜丝佛陀、芮谜等曾经风靡一时的知名彩妆品牌,全部被列入可能出售的名单。

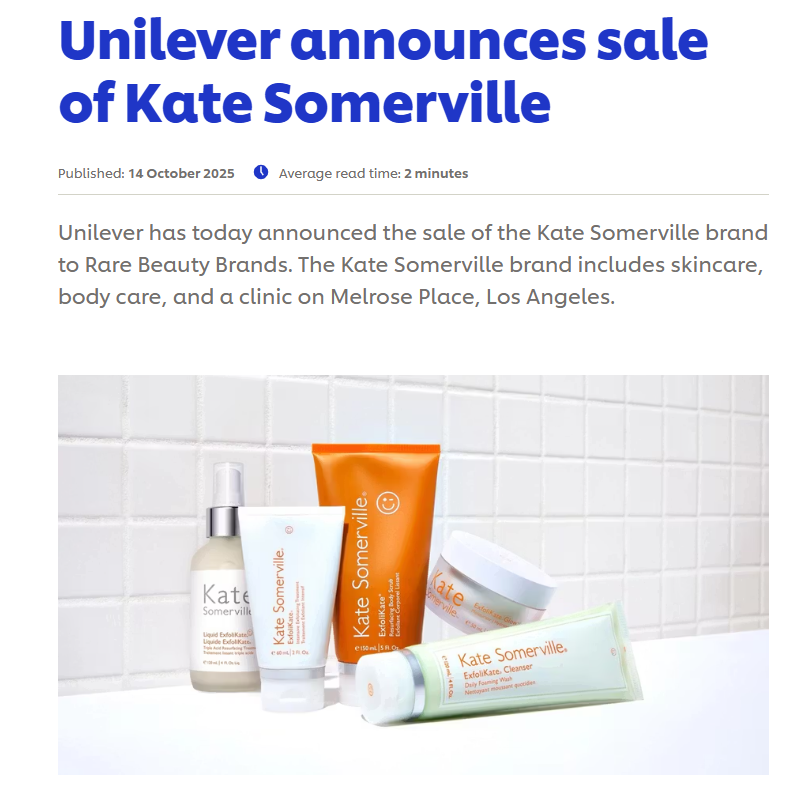

几乎同时,联合利华也将旗下高端护肤品牌凯诗薇出售给了一家独立美容品牌孵化公司……

而这仅仅是全球美妆行业品牌剥离潮的冰山一角,可以看到的是,全球美妆巨头正迎来品牌矩阵优化密集期。

美妆巨头

集体“断舍离”

近段时间,从国际美妆的动向来看,“出售”“关停”成为了高频词,仅在10月就发生了5起出售案。据美妆头条不完全统计,2025年至今,包括联合利华、科蒂、科赴、欧莱雅、雅诗兰黛、开云集团、LVMH集团在内的8大美妆巨头,都传来已出售或将出售旗下美妆品牌的消息。

从大众彩妆到顶奢香水授权,从主动关停到议价出售,巨头们正集体加速“割肉”。

联合利华的“瘦身”动作最为决绝,完全贴合其“2030年增长行动计划”中“聚焦30个核心品牌”的战略。

继去年关停高端药妆品牌Garancia、天然护肤品牌REN后,今年10月又将凯诗薇成功出售,这三个品牌均因未能进入贡献75%销售额的核心矩阵而被舍弃。

图源:联合利华官网

科蒂的剥离则精准指向“问题板块”。

在2025财年净收入同比下滑4%、第四季度跌幅扩大至8%的业绩压力下,先是出售SKKN by Kim品牌20%股份,继而启动大众彩妆部门评估,甚至考虑剥离Gucci、Burberry等四大奢侈品美妆香氛授权业务。

刚从强生分拆独立一年多的科赴,日子同样不好过。

其皮肤健康与美容部门在披露的9个单季度财报中,7个季度出现销售额下滑。为此,科赴已启动可伶可俐、城野医生、芯丝翠等6个品牌的出售探索,交易价值预计超5亿美元。

雅诗兰黛虽暂未完成实质性出售,但新领导层过渡期聘请咨询公司评估品牌组合的动作,已释放出明确信号。

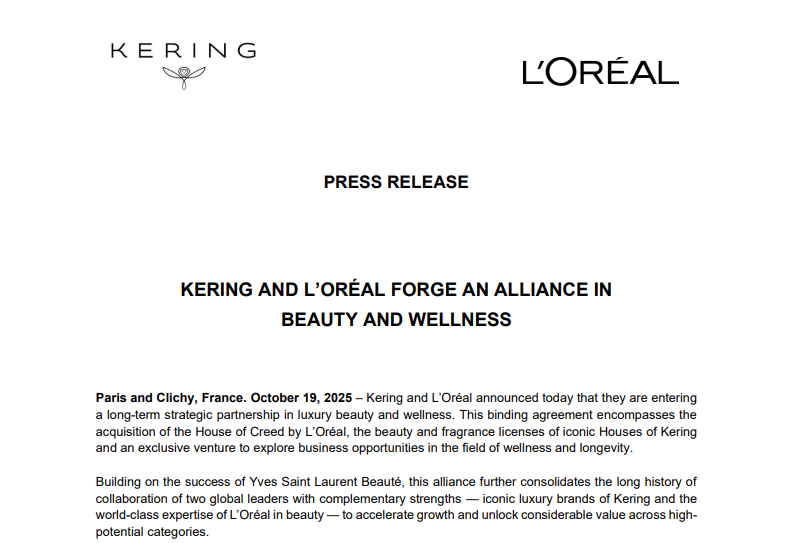

而近期最引人注目的出售案,来自开云集团。

其将成立仅两年的美妆部门整体打包出售给欧莱雅,作价40亿欧元,创下今年美妆行业收购金额之最。表面看来是一笔高价交易,但考虑到开云在2023年是以35亿欧元收购高端香水品牌Creed,此次整体转手,实则反映出其急于从美妆赛道抽身的战略调整。

战略“止血”

走出大而不强之困

在这场集体“断舍离” 背后,与其说是“瘦身”,不如说是“求生”。

在美妆行业进入“寒冬”前,巨头们信奉“规模至上”,也一度掀起“跑马圈地”式收购。

比如,科蒂2015年斥资125亿美元收购宝洁43个美容品牌,试图快速扩充大众彩妆版图;资生堂早年大举布局个人护理业务,推出多个大众品牌;宝洁则通过收购不断拓宽品类边界,最多时拥有超200个品牌。

那些被剥离的品牌,大多是巨头们在扩张期收购的品牌,如今在业绩压力与行业变局的双重挤压下,成为了不得不舍弃的“包袱”。靠收购起家的欧莱雅,10年内也砍去了11个品牌,光今年便除名了3个。

而科蒂从宝洁收购的蜜丝佛陀、封面女郎等品牌,虽曾是大众彩妆标杆,但在2025年也成为拖累集团业绩的“重灾区”。

更关键的是,非核心品牌严重分散资源。

宝洁早在2014年就发现,70-80个核心品牌贡献了95%以上的利润,其余100多个品牌不仅盈利微薄,还占用大量研发、营销资源。于是这10年间,宝洁向联合利华出售香皂及沐浴露品牌卡玫尔,向科蒂集团出售包括伊卡璐、蜜丝佛陀在内的43个品牌,向汉高出售沙宣中国业务。

在行业整体增速放缓的2025年,这种“大而不强” 的结构愈发致命,2025上半年全球美妆十强中,雅诗兰黛从第三跌至第四,科蒂则在第十位艰难徘徊,剥离低效率资产成为提升 业绩的必然选择。

毕竟今天的全球美妆行业正在发生结构性变化,使得传统品牌的生存空间持续萎缩。消费端,Z世代成为主力,他们更青睐成分透明、定位精准的新锐品牌,对蜜丝佛陀等传统大众品牌兴趣寥寥;理性消费趋势下,消费者更愿为高性价比、强功效产品买单,可伶可俐等缺乏技术壁垒的品牌逐渐失宠。

竞争端,国货品牌的崛起进一步挤压外资品牌市场。这些国货通过抖音等新渠道、大单品策略快速分流市场份额,让本就增长乏力的外资大众品牌雪上加霜。

如今,美妆巨头们集体将旗下部分品牌出售停产共同的目的也很明显,就是“聚焦”——通过剥离非核心或增长乏力品牌,以应对市场饱和和竞争加剧。

新的品牌矩阵

从“大而全”到“强而精”

甩掉“包袱”后,美妆巨头们正重新聚焦核心业务,构建新的品牌矩阵。这种新矩阵不再追求“大而全”,而是凸显“强而精”的特点。

-

打造核心品牌集群

比如联合利华锁定30个核心品牌,凡士林、多芬等14个“十亿欧元品牌”构成基本盘,贡献75%以上销售额。

图源:联合利华官网

科蒂也在近期的一份公告中指出,为最大化增长前景与协同效应,将推动其高端美容部门与大众美容香氛业务进行更紧密整合。目前,这两大板块合计占据集团销售额的69%。

图源:截自科蒂官网

近几年,资生堂集团也一直在出售以大众产品和彩妆为主的非核心美容品牌。比如去年6月,资生堂便一口气卖掉了10个品牌,包括水之密语(AQUAIR)、可悠然(KUYURA)、惠润(SUPER MILD)、珊珂(SENKA)、芬浓(fino)、丝蓓绮(TSUBAKI)、吾诺(UNO)、玛馨妮(MA CHERIE)等,正式完全剥离其个人护理业务

-

收购未停,持续补强

收购方向也发生转变,从规模扩张转向能力补强。

即使是聚焦30个核心品牌的联合利华,也没有放弃适度增加品牌组合的策略。今年1月以来,联合利华先后收购了印度护肤品牌Minimalist、英国可持续个护品牌Wild以及美国男士个人护理品牌Dr. Squatch,恰恰印证了其年初公开的“品牌收购将迁移至新市场”的计划。

而欧莱雅斥资40亿欧元从开云集团收购美妆部门后,几乎同时也传出了正在考虑与阿玛尼集团进行收购讨论。无论是全面接手开云美妆,亦或是将收购阿玛尼,都是旨在补齐其高端美妆阵营,强化在奢侈美妆领域的布局。与雅诗兰黛在高端线方面的传统优势相比,这两大收购有望帮助欧莱雅提升在顶级美妆市场的竞争力。

图源:截自欧莱雅官网

这场席卷全球的品牌“断舍离”,绝非行业衰退的信号,而是美妆巨头应对变局的主动求变。当市场从“增量竞争”进入“存量博弈”,剥离非核心资产、聚焦核心优势成为必然选择,同时也是为下一轮行业竞争筑牢护城河。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体