全球美妆十强,7家增长,3家下滑;资生堂利润暴涨127%;SK-II活了;莱珀妮营收大跌14.9%,涨价也救不了……

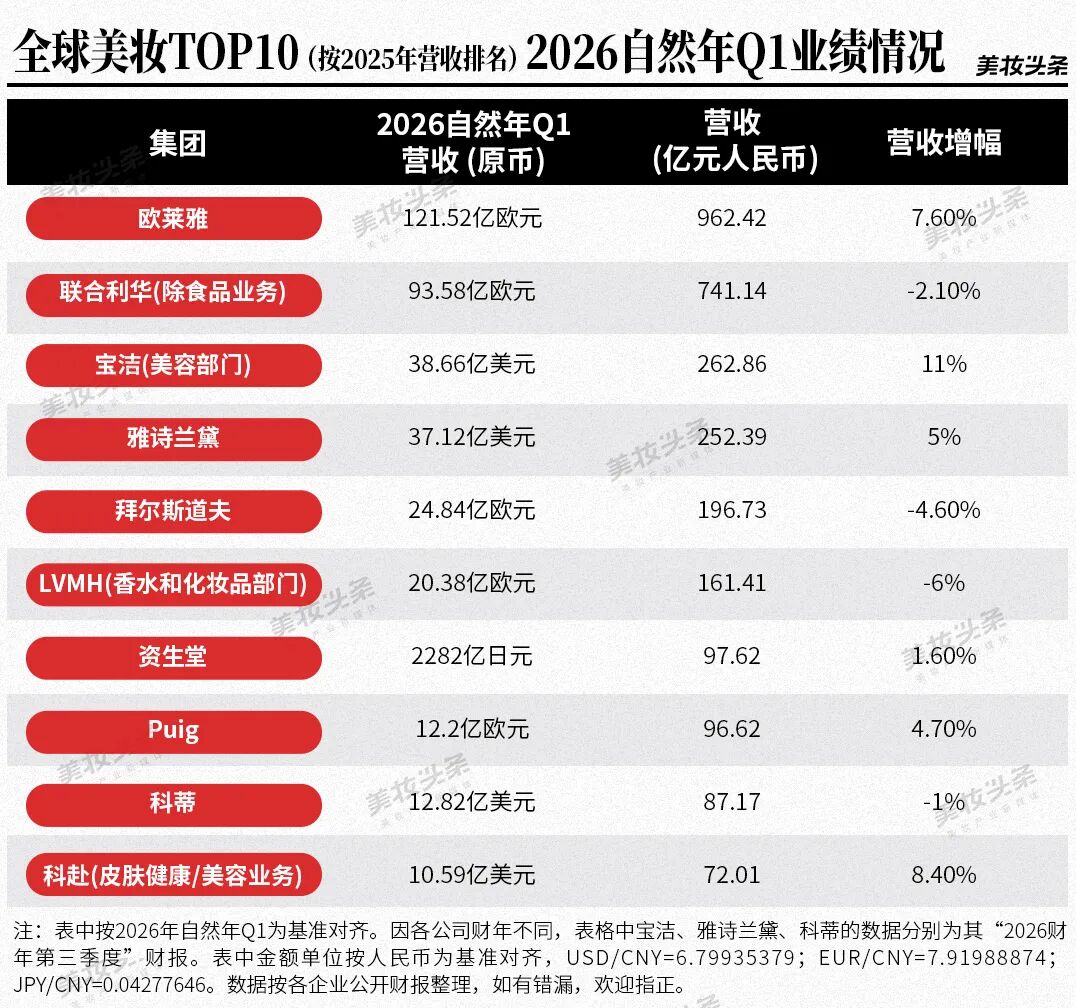

截至5月12日,全球美妆10强(按2025年营收TOP10榜单)2026年第一季度(2026年Q1)财报基本出齐。总体基本增长,拜尔斯道夫、LVMH、科蒂下滑拖了后腿。

目前全球TOP10美妆企业合计持有近46%的全球市场份额,其业绩表现几乎决定了行业的整体走向与未来趋势,这些财报数据基本呈现了行业当前的基本面特征、结构性机会与底层逻辑变化。

《美妆头条》经梳理分析后得出以下结论:

1、弱复苏底色下,行业马太效应达到近年峰值。

2、区域增长格局重构,中国市场重回全球核心增长引擎。

3、品类结构性分化加剧,增长机会高度集中于两大确定性赛道。

4、行业并购整合加速,地缘风险成为新增核心经营变量。

——01——

回暖趋势确认

多家企业重回增长轨道

从2026年Q1的TOP10榜单可以看出,全球美妆格局已形成了三个体量悬殊的梯队。

第一梯队的欧莱雅、联合利华,营收均在千亿人民币上下,是身后对手的3-7倍,构成了金字塔尖。这个梯队的竞争关键已不再是单一美妆品类,而是跨品类覆盖能力与规模效应。

欧莱雅集团以+7.6%的可比增长,稳坐营收榜首。欧莱雅集团的品牌矩阵极宽且均衡,在“美”的纵深上做到极致,覆盖大众到超高端、护肤到护发,抗风险能力强,基本可以对冲单一市场或品类的波动。

第二梯队由宝洁、拜尔斯道夫和雅诗兰黛组成,季度营收在200至300亿元区间。第三梯队是百亿元上下的混战区,包括LVMH美妆部门、资生堂、Puig、科蒂和科赴。

今年4月传出消息,雅诗兰黛与Puig正在磋商潜在业务合并,若达成将缔造年销售额约200亿美元的美妆巨头,合并后集团估值将达到400亿美元,有望成为全球最大的高端美妆集团之一。

5月21日最新消息,雅诗兰黛与puig宣布终止潜在业务合并的谈判,超级玩家未能形成。

Puig品牌矩阵

此外,TOP10多家企业重返增长轨道。

宝洁在今年一季度业绩趋势有所好转,净销售额同比增长了11%,连续3个财年Q3下滑后,终于迎来增长。宝洁首席财务官Andre Schulten在电话会议上表示,此前拖累美妆板块表现的SK‑II迎来反弹,单季全球销售额增长18%,在中国市场增长13%。他补充称,过去三个季度已呈现“非常良好的回升态势”。

雅诗兰黛录得5%正向增长,雅诗兰黛更是将2026财年定义为“关键转折之年”,预示着战略调整正在收获成效。

下滑已久的资生堂同样迎来业绩回春,净利润更是惊人地增长了127.1%,“Action Plan 2025-2026”转型方案成效显著。

不过,业绩复苏并非普遍现象。

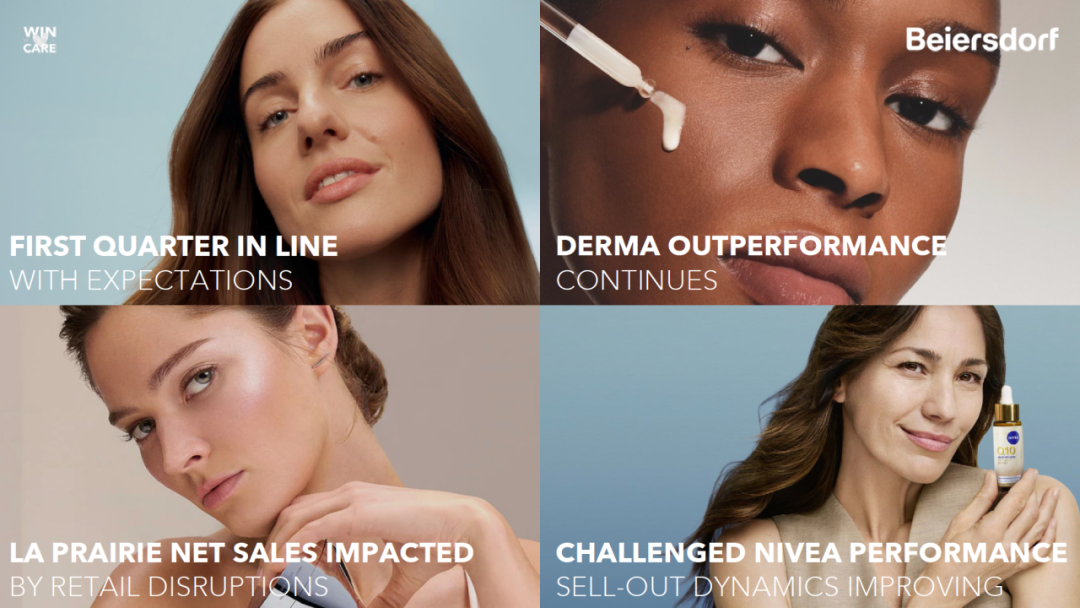

LVMH和拜尔斯道夫的美妆部门延续了负增长态势,分别下滑6%和4.7%,其中拜尔斯道夫旗下高端品牌莱珀妮(La Prairie)大跌14.9%,拖累明显。拜尔斯道夫表示,“莱珀妮第一季度的表现受到部分海外百货渠道和中国旅游零售渠道阶段性扰动的影响,有机销售额下降14.9%。这些影响是暂时性的,并不反映消费者的真实需求。剔除上述因素,品牌零售销售额实际增长了9%。”

香水巨头科蒂也出现下滑态势,但第三季度业绩整体符合至超出预期。

过去几年,许多企业的增长高度仰仗提价,而当下,动力源头正在发生根本性位移,显然单纯靠涨价维持营收的做法已经走到尽头,品牌必须重回产品本身,依靠真实的消费需求和升级体验来驱动销量。

——02——

“精益”计划起效

美妆集团“瘦”出业绩

增长模式的转变是本季度财报背后最值得关注的深层逻辑。

《美妆头条》认为,增长的一部分原因是,美妆集团们不再依赖宏观消费大盘普涨,而是通过组织瘦身、高层变阵、区域决策权前置等措施提升运营效率,实现内生性增长。

目前不少美妆集团正通过积极的结构性改革,将利润空间从成本端释放出来。

雅诗兰黛在宣布增长的同时,也披露了涉及近万人的裁员计划,旨在加速向数字渠道倾斜资源,这使其调整后的营业利润率大幅扩张。

资生堂核心营业利润飙升58%至130.3亿日元(约合人民币5.61亿元),同样源自于贯穿业务全链条的结构改革和严格的成本管理。2024年,资生堂集团启动“2025-2026行动计划”,以降本增效为核心目的,聚焦旗下8个重点品牌的发展,以带动总体业务增长。

这一计划果断选择“瘦身健体”,虽然短期内牺牲了部分营收,但健康的利润结构正在逐步形成。

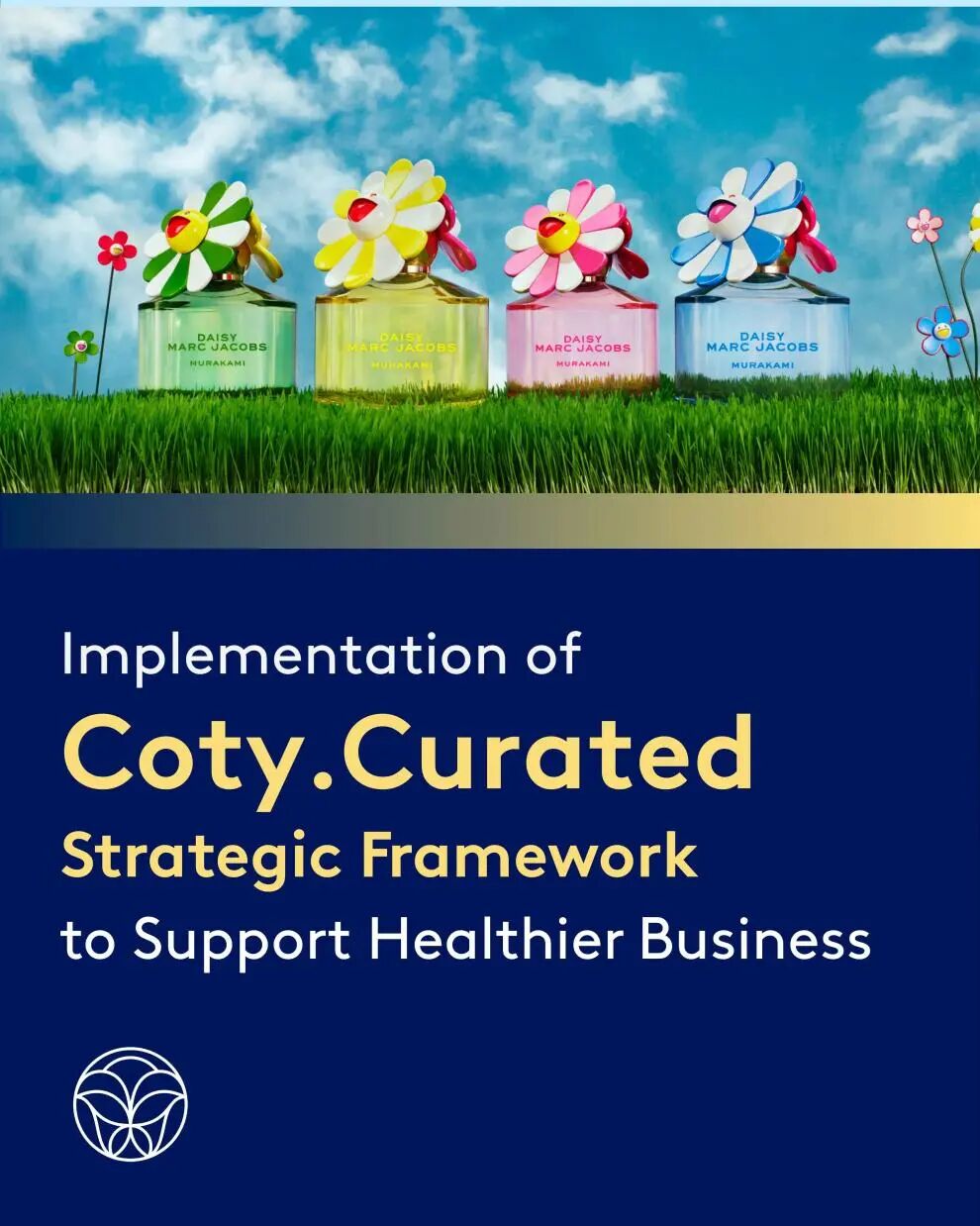

科蒂对2026财年第二季度公布的“精益”战略框架同样强调结构性变革和精耕细作式运作。科蒂集团董事会主席兼代理首席执行官Markus Strobel表示,“我们正有序推进上季度公布的科蒂‘精益’战略框架,聚焦于更精准的发展重点、更集中的投资方向、更高效的执行力,以及对核心业务更大力度的支持。”

据悉,科蒂正将该框架纳入两大业务板块的2027财年行动计划,包括大幅减少小规模的新品发布,通过在自有品牌中广泛应用人工智能以降低营销素材制作成本,同时增加消费者互动相关投入,并持续精简营运模式,以逐步提升旗下产品的终端销量与市场份额。

无论是雅诗兰黛的渠道转型与组织瘦身,还是资生堂通过聚焦核心品牌来重塑增长模型,其本质都是通过自我革新,来挤出以往粗放发展时代积累的水分。

——03——

品类结构性分化加剧

增长机会高度集中于两大确定性赛道

在品类层面,增长引擎高度聚焦于香水和功效护肤两大板块。

高端香水再度证明了自身穿越周期的独特韧性。

雅诗兰黛集团香水品类净销售额同比增长10%至6.28亿美元,得益于公司旗下奢华香水品牌在所有区域实现两位数增长,其中Le Labo、KILIAN PARIS、BALMAIN Beauty和TOM FORD领涨;LVMH、欧莱雅、Puig集团的香水业务均保持稳健增长,香水的社交属性、情绪价值与礼品属性,使其在消费复苏周期中展现出极强的抗周期能力。

在不确定的宏观环境下,香水作为“负担得起的奢侈品”,巧妙承接了消费者对情绪抚慰和个性表达的旺盛需求,情感价值与社交属性成为其最坚固的护城河。目前美妆巨头均开始了补全这一板块。

恺芮得Creed

比如欧莱雅高价收购开云美妆,一定程度是看上了开云手里近300年历史的顶级香氛品牌恺芮得(Creed),不仅一次性补齐顶奢香氛美妆赛道的品牌矩阵缺口,还新增Bottega Veneta、Balenciaga美妆等核心资产,进一步巩固全球龙头地位。

Puig旗下有三个品牌位列全球十大香水,雅诗兰黛与之业务合并的目的昭然若揭。不过双方因治理结构矛盾,现已终止潜在业务的谈判。

另一边,以皮肤科学和专业护发为代表的科技护肤,则牢牢锁定了溢价高地。

欧莱雅集团的增长明显由专业美发产品部+15.5%和皮肤科美容部+10.8%领涨,说明消费者正变得前所未有地专业,他们愿意为具备明确功效、专业技术壁垒和可信临床数据的产品支付更高的价格。

宝洁首席财务官Andre Schulten同样表示,“SK-II产品整体有机销售额增长18%,而在中国,本季度该产品增长13%,中国旅游零售大幅成长。你会清楚看到:当消费者看到令人兴奋、有价值,他们喜欢的产品时,他们就会选择并愿意溢价支付。”

The Ordinary的强劲表现、CPB等高端线的增长,都在印证同一个趋势:护肤正在从感性的“许愿式消费”加速转向理性消费,功效和科技成分成为品牌溢价牢固的支点。

拜尔斯道夫集团旗下优色林、Aquaphor组成的Derma皮肤科学业务,在集团全品类下滑的背景下逆势实现8.2%的同比增长,成为集团唯一的增长引擎。

“皮肤科学品牌业务的强劲表现再次证明了我们以科学为基础的创新模式的力量。”拜尔斯道夫首席执行官 华文颂(Vincent Warnery)表示。

——04——

新兴市场崛起

“中国市场回暖”成最大公约数

各家财报电话会中,“China is back”是出现频率最高的乐观信号,几乎所有头部集团的中国区业绩,均领跑其全球市场。

雅诗兰黛集团报告期内中国大陆市场净销售额同比增长9%,为全球增速最高的区域市场,直接带动集团整体营收结束连续多个季度的下滑,实现4.6%的同比增长。

LVMH香水与化妆品部门亚太(除日本)市场同比增长7%,创下2023年以来的最佳表现,核心增长动力来自中国市场春节周期的消费复苏。

欧莱雅集团在北亚区整体可比销售额下滑4%的背景下,中国内地市场逆势实现中高个位数增长,旗下5个品牌巴黎欧莱雅、兰蔻、赫莲娜、修丽可、科颜氏在中国主流电商平台跻身10亿+、20亿+销售阵营。第三方市场数据显示,香奈儿美妆2026年Q1中国市场销量同比增长24%,远超进口美妆行业大盘。

剔除受到部分海外百货渠道和中国旅游零售渠道阶段性扰动的影响因素,莱珀妮零售销售额实际增长了9%,主要得益于中国市场连续第四个季度保持强劲势头。

据海关总署数据披露,2026年3月份化妆品进口额为16.7亿美元,终结了长达四年的下滑局面,由法国和日本主导的高端美妆成为复苏的主要推动力。

经历了两三年的调整期后,中国市场重新成为全球美妆行业的核心增长引擎。

增长版图多极化趋势也变得更加明显。联合利华的美妆与健康业务在新兴市场基础销售额增长5.7%,有效对冲了北美市场的疲软。这种此消彼长的态势表明,跨国巨头正在主动构建一个更加多元的增长组合,以降低对单一市场的依赖风险,使全球布局的韧性变得更强。

与此同时,地缘政治风险对行业的影响开始显性化。欧洲市场受通胀、游客消费减少、地缘冲突等多重因素影响,多数美妆集团欧洲区业绩出现负增长。

LVMH、科蒂集团均在财报中明确提及,季度后期中东地缘冲突对集团当期营收造成直接拖累,其中科蒂集团受影响幅度达1.4%。这意味着,全球化布局的均衡性,已成为美妆集团抵御经营风险的核心能力,过度依赖单一区域市场的企业,将面临更大的业绩波动风险。

Andre Schulten也在电话会议中提及中东局势对企业成本的影响。目前,宝洁预计2026财年将面临税后1.5亿美元的负面影响,主要源于大宗商品成本通胀、原料供应风险敞口,以及中东冲突导致的物流中断等因素,而关税上调带来的成本增加预计约为税后4亿美元。

综合来看,《美妆头条》认为,全球美妆行业或已进入新的发展周期。

弱复苏的行业大盘下,企业间的业绩分化持续加剧,龙头企业的竞争壁垒持续加固;行业增长逻辑从提价驱动转向需求驱动,消费者决策愈发理性,产品力与运营效率成为核心竞争要素;中国市场重回全球增长核心引擎,品类结构性机会高度集中,行业并购整合加速,格局重构正在发生。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体