从夫妻店到20+亿营收,从济南小城到港股IPO,半亩花田的十年逆袭,比孙颖莎的乒乓球赛更扣人心弦。

1月16日,国货身体护理品牌半亩花田母公司——山东花物堂化妆品股份有限公司(简称:花物堂)正式向港交所递交招股书,拟在H股主板挂牌上市,中信证券担任独家保荐人。其目标清晰而坚定——剑指“港股国货个护第一股”。

花物堂招股书显示,2010年4月,亓云吉与商西梅(亓云吉之妻)在山东济南创立了花物堂旗下品牌(目前唯一品牌)——半亩花田,以一瓶“玫瑰纯露”开启东方花植护肤的探索之旅。

递表前,花物堂实际控制人亓云吉通过直接持股25.70%及间接持股25.54%,合计控制51.24%股权;其配偶商西梅通过同一平台间接持有8.58%。在国货美妆资源向头部集中的趋势下,丸美生物与林清轩的战略投资,助力花物堂冲刺港股注入关键资源。

规模与增速:“火箭式”跃进

花物堂(半亩花田)招股说明书显示,其规模与增速呈“火箭式”跃进。

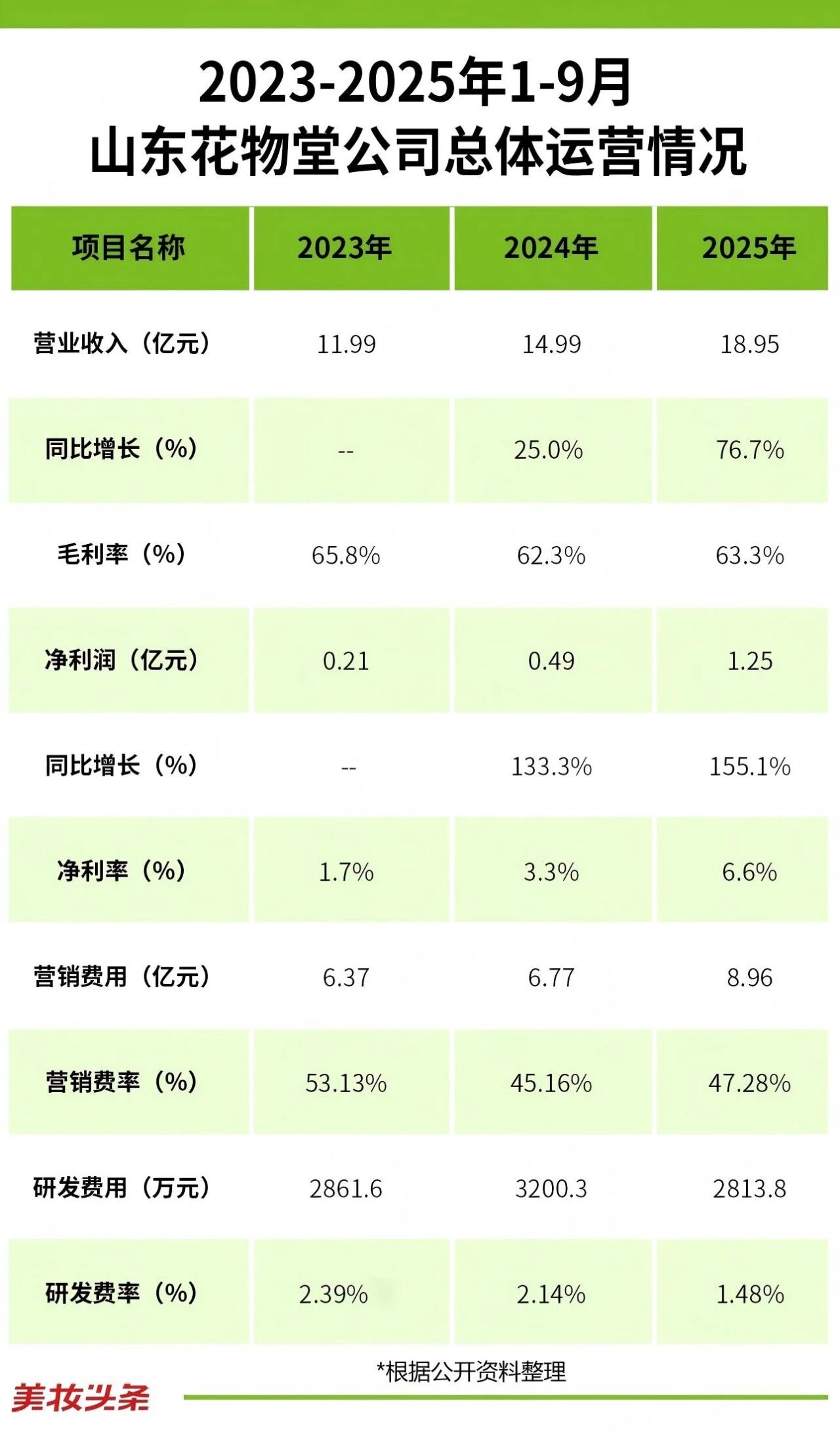

营收:2010年创立的半亩花田近年实现“火箭式”跃进——2023年营收11.99亿元,2024年增至14.99亿元,2025年前9个月飙升至18.95亿元,同比增速76.7%(详见下表)。按此趋势,其2025年全年营收突破20亿元已成定局。

净利润:呈现惊人增长。2023年为0.21亿元,2024年跃升至0.49亿元(同比增幅133.3%),2025年前9个月达1.25亿元(期内增幅465.22%),增速远超营收,彰显盈利能力的“质变”。

盈利:盈利能力指标表现强劲。净利率自2023年1.7%显著提升至2025年前9个月6.6%,实现翻倍增长;毛利率虽略有波动,但始终维持在62%-66%的高位区间,验证了品牌定价策略与成本控制的有效性。2024年及2025年前9个月,经调整净利润同比增幅分别高达249.4%和197.2%。

然而,在盈利能力快速提升的同时,研发投入的占比却呈现收缩趋势:

研发费率下降:2023-2025年前9个月的研发费用分别为2861.6万元、3200.3万元、2813.8万元。尽管研发绝对投入在增加(2025年前9个月同比增长26.0%),但由于营收扩张更为迅猛,研发费率从2023年2.39%下降至2025年前三季1.48%。这种营收规模扩张速度快于研发投入增速,体现了规模效应。但也常常被外界质疑为“重营销、轻研发”。招股书中解释,增加的费用主要用于吸引和留住研发人才。

高额营销投入,是中国美妆企业的共性“痛点”:

2023-2025年前9个月,半亩花田营销费用分别为6.37亿元(占比53.13%)、6.77亿元(占比45.16%)、8.96亿元(占比47.28%)。尤其2025年前9个月,营销费用同比暴增79.3%,远超研发投入,凸显线上流量成本高企的压力,以及公司优先布局市场扩张与品牌声量建设的战略选择。

总之,花物堂(半亩花田)2023-2025年1-9月业绩,是一张近乎“完美”的增长曲线图。但是,如何平衡营销与研发、利润的长期健康关系,将是花物堂(半亩花田)上市后亟待解决的关键问题。

增长密码:三驾马车协同发力

通过10多年的发展,半亩花田品牌已已成功实现明星产品涵盖至身体、发部和面部洗护的全品类矩阵布局,经形成了“身体洗护、发部洗护、面部洗护”三大细分品类。

根据弗若斯特沙利文资料,以2024年零售额计,半亩花田在身体乳、身体磨砂膏与洁面慕斯三大品类中,均位居国货品牌首位。

历经多年品类结构的战略进化,半亩花田实现了从“单极”到“多极”的营收驱动模式,其成功源于对核心品类的持续深耕与迭代升级。其增长密码,就是“身体洗护、发部洗护、面部洗护”三驾马车协同发力(详见下表):

身体洗护:

作为起家品类,这是半亩花田“基本盘”,其营收已是其当下第一大支柱品类:2023年5.22亿元(占比43.5%)、2024年7.01亿元(占比46.8%)、2025年1-9月7.91亿元(占比41.8%)。

特别值得一提的是,明星单品身体磨砂膏(累计售出约3770万瓶)和身体乳(累计售出约5690万瓶)塑造了半亩花田“身体护理专家”的品牌心智,也为全品类拓展提供了信任背书。

回溯半亩花田的成长轨迹,创始人亓云吉的机遇洞察力令人瞩目:2012年以“手足膜”切入手部护理空白市场,为品牌掘得第一桶金;2016年推出“磨砂膏”,抓住“去角质+香氛”空白点,引爆首个现象级单品;2019年聚焦“身体乳”,实现从“局部护理”到“全身护理”的跨越式升级,助力品牌跃升为“身体护理专家”。

发部洗护:

这是半亩花田“第二增长曲线”,其增长故事中最具爆发力的部分。该品类营收从2023年的0.43亿元(占比3.6%),飙升至2025年前9个月的4.81亿元(占比25.4%),期内同比增长496.1%。按照当前强劲的增长势头,预计2025年半亩花田发部洗护业务营收将突破6.5亿元,这一成绩不仅远超行业平均增速,更在短短几年内实现了对众多传统洗发护发品牌十余年发展成果的超越。

其中,鲜花花萃系列洗发水(累计销售约810万瓶)的成功,证明其“东方花植”理念具备强大的跨品类延伸能力,彻底打开了新的增长空间。

发部洗护的爆发增长,离不开孙颖莎的明星效应与品牌赋能。2024年,半亩花田正式携手乒乓球世界冠军孙颖莎担任品牌代言人,其阳光健康的形象与品牌“以花悦肤”的理念高度契合,迅速提升了品牌知名度并吸引大量潜在消费者。

孙颖莎的粉丝群体以年轻女性为主,她们对美妆个护产品消费意愿强烈,通过其代言,半亩花田成功实现与目标群体的深度互动。2025年前9个月,品牌发部洗护品销售额同比激增496.1%至4.8亿元,明星效应显著;同年1月推出的孙颖莎同款洗护发产品更是一小时内登顶天猫、京东、抖音三大电商平台销量榜首,充分验证了孙颖莎的带货能力及明星营销在品牌增长中的巨大潜力。

面部洗护及其他:

以面部洗护为核心的个人护理品类,已成为半亩花田营收增长的重要引擎。其中,明星单品米酵氨基酸洁面慕斯凭借温和清洁与高效保湿的双重优势,带动面部护理线实现爆发式增长,同时手部护理等衍生品类通过场景化延伸,进一步丰富了品牌的产品矩阵。截至2025年三季度末,半亩花田已构建起涵盖509个SKU的立体化产品体系,这一数据不仅印证了品牌敏锐的市场洞察力,更凸显了其强大的研发迭代与柔性生产能力。

渠道纵深:线上基础厚,线下扩张强

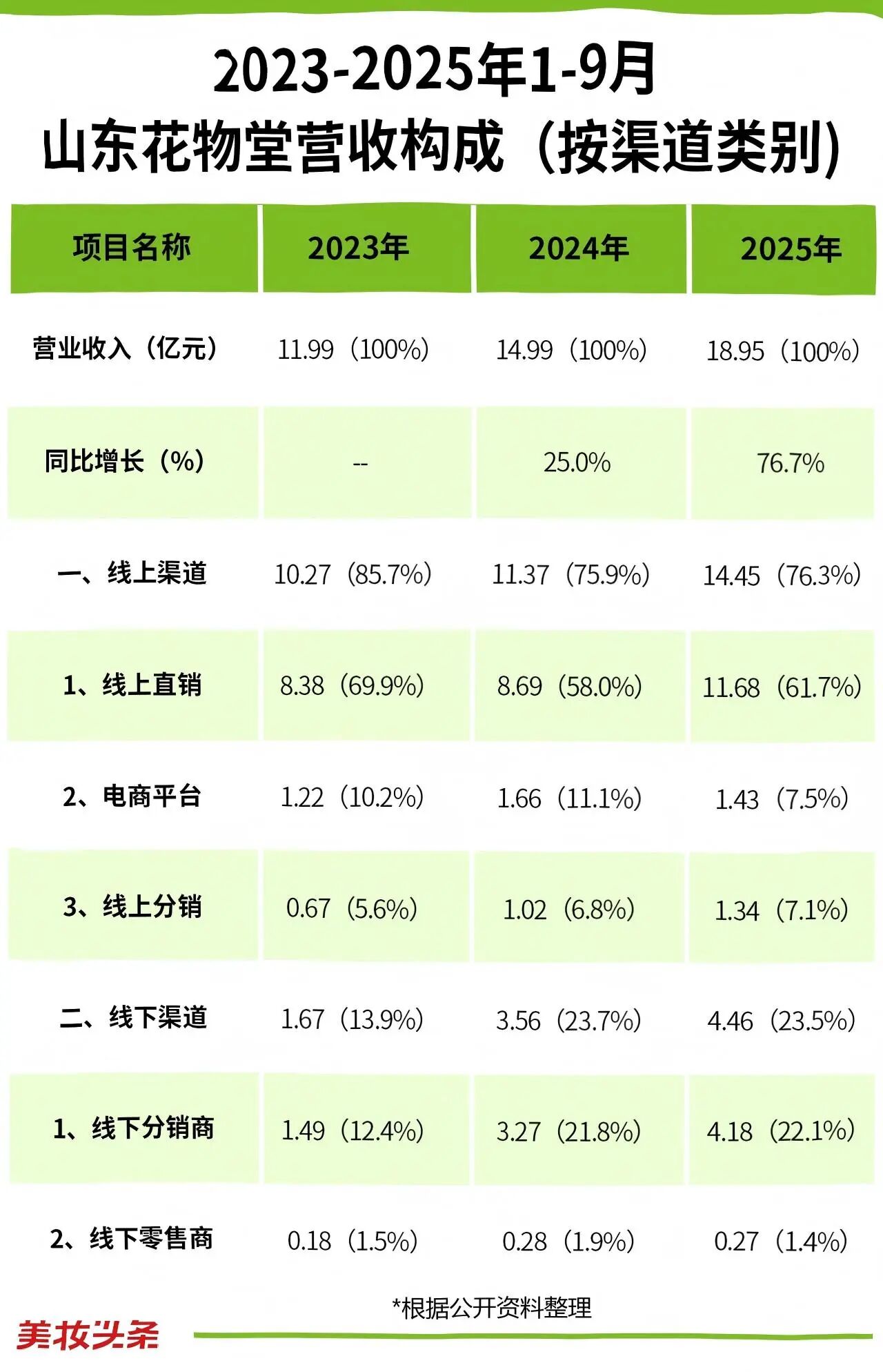

通过招股书可知,半亩花田深耕线上渠道,基础稳固;线下扩张迅猛,布局广泛。线上线下协同发力,推动品牌持续增长(详见下表)。

线上统治力:线上渠道收入占比常年超过75%。半亩花田是“All in 线上”的早期获益者,从淘系、京东到抖音、小红书,每一步渠道红利都精准踩中。2023-2025年前9个月,其营收均超75%。

其中,线上直销(主要是品牌自有线上店铺)占据了主导地位,2025年前9个月收入达11.68亿元,占总收入的61.7%。这为其积累了约1700万注册会员,构筑了强大的私域流量护城河,能够实现精准的用户洞察和复购转化。

线下高增长:线下渠道正从“补充”变为“增长引擎”。其收入占比从2023年的13.9%快速提升至2025年前9个月的23.5%。2024年及2025年前9个月,线下营收同比分别增长112.7% 和 71.2%。通过覆盖商超、CS店、新零售、OTC药房等多业态,其品牌影响力和市场广度正加速渗透至更广泛的下沉市场和注重体验的消费场景。

总体来说,半亩花田通过线上线下双循环融合发展,不仅驱动销售持续增长,更成为品牌从“网红”迈向“长红”、从产品认知升级为品牌认知的战略支点。公司招股书明确指出,线下渠道是消费者体验深化、品牌价值沉淀及长期市场份额巩固的核心阵地。

冲击“港股个护第一股”意义与挑战

半亩花田的上市征程,恰逢国货美妆上市潮涌动的时刻。

上美股份、林清轩、颖通控股、毛戈平等美妆企业均已实现H股上市,而自然堂、珀莱雅 (A+H)、丸美生物 (A+H) 等亦在推进港股进程。若半亩花田此次顺利闯关,将成为“港股国货个护第一股”,其意义可从行业与公司双重视角解读:

对行业而言,半亩花田的上市将为更多深耕细分赛道、依赖线上新渠道崛起的新锐品牌提供资本化范本,证明聚焦单一品类并成功拓展的商业模式同样能获得资本市场认可。

对公司而言,上市募集的资金将为其研发投入、海外市场开拓、线下渠道深化及潜在并购提供充足弹药,助力其在与国内外巨头的竞争中构筑更宽护城河。

然而,半亩花田挑战同样并存:

品类天花板与竞争红海:身体护理与洗发护发市场已陷入高度同质化竞争,如何维持洗护业务的增长动能,并在新品类中持续打造爆款,是核心考验。

其中,半亩花田面临两大核心挑战:一是如何摆脱对爆款单品与高营销投入的依赖,避免增长失速并维持营销ROI;二是需验证发部洗护品类从短期爆发到长期稳定的可持续性,在红海市场中抗衡国际巨头及本土新锐。

单一品牌风险凸显:花物堂目前仅依赖半亩花田这一主品牌,尽管内部已构建多品类矩阵,但公司整体营收与估值高度集中于单一品牌,风险集中度较高。因此,培育第二增长品牌成为关键战略。

营销依赖与盈利平衡:尽管盈利能力有所改善,但每年近9亿元的营销开支仍构成沉重负担。以2025年前三季度6.6%的净利率为基准,其盈利能力在美妆行业中并不突出(和国内部分头部美妆集团,仍有大幅提升空间),如何平衡市场声量与利润健康度成为关键。随着流量成本日益高企及线下渠道扩张带来的费用增加,净利润率的持续增长将面临压力。

新老渠道的利益协调:随着线下营收占比快速提升,如何平衡线上线下渠道的产品策略、价格体系及利益分配,避免内部竞争消耗,是“全域运营”模式落地的难点。

资本市场的不确定性:当前港股市场对消费股估值审慎,半亩花田需向投资者清晰传递“从高增长网红品牌向稳增长价值品牌转型”的故事,以争取理想估值。

总之,半亩花田冲击“港股国货个护第一股”,既能为行业提供细分赛道资本化范本,又可通过上市融资强化自身竞争力,但需直面品类竞争红海、营销投入与盈利的平衡难题、渠道利益协调及资本市场估值审慎等挑战。

——结 语——

半亩花田的招股书,不仅是一份通向资本市场的“敲门砖”,更是一部国货品牌如何抓住渠道红利、建立品牌心智、驱动品类创新、并最终寻求更广阔发展空间的“成长教科书”。

其未来能否在资本市场的助力下,成功跨越从“网红爆品”到“长青品牌”的鸿沟,平衡好增长与利润、营销与研发的关系,将是决定其长期价值的关键所在。

无论如何,半亩花田的上市尝试,已然为波澜壮阔的国货美妆新十年写下了一个重要注脚。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体