在这个“跨界打劫”的时代,中国日化行业“跨界打劫者”可谓汹涌,特别是“医药企业”扎堆跨界,其他如食企、资本跨界等也不甘落后:

1、医药制造企业跨界:如强生、葛兰素史克、乐敦制药、高德美、宁波医药、云南白药、片仔癀、同仁堂、敬修堂、马应龙、福瑞达、华熙生物、贝泰妮、敷尔佳、创尔生物等。

2、食品饮料企业跨界:如农夫山泉、泸州老窖、可口可乐、肯德基、必胜客、旺旺等,当然这些跨界大部分只是为了吸引“眼球”。

3、“资本”跨界:如全球最大的合成樟脑生产商青松股份,收购了面膜代工龙头企业诺斯贝尔;蜡烛巨头青岛金王,收购杭州悠可、广州栋方、广州韩亚、上海月沣与建设“众妆优选”新零售店;供应链巨头怡亚通,高调大肆收购化妆品线下代理商等。

目前,各大日化“跨界打劫”上市企业均发布了2021年年报。从年报披露的数据看,也是几家欢乐几家愁。总体看,怡亚通“日化”平台营收规模最大,但利润很低;云南白药“健康日化”净利润最高、净利润最大。它们的共同点就是:线上销售成为主力;营销费用“居高不下”;“爆品”成为营销增长与盈利的砝码。

为此,笔者选择一些代表性企业,扒拉一下它们的运营业绩与成功、得失,大家可以横竖对比看看,有没有可以学习、借鉴或反思的地方。

鲁商发展

股票名称/代码:鲁商发展(600223)

主营业务:房地产、化妆品、生物医药、原料及添加剂

运营主体:山东福瑞达生物股份有限公司(化妆品)

鲁商发展(600223)从房地产“跨界打劫”到化妆品,可谓发展迅猛:2019年化妆品营收规模仅3.134亿元,到2021年即快速增长到14.95亿元;占集团收入比例也由2019年的3.05%,快速增长到2021年的12.09%。

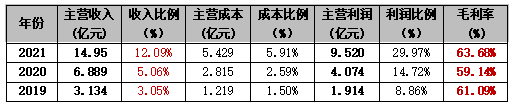

2019-2021年鲁商发展(600223) 旗下福瑞达化妆品营收、利润情况:

鲁商发展(600223)2021年报显示:福瑞达“化妆品”全渠道协同营销,销售呈“爬坡式”增长。2021年实现营业收入14.95亿元,同比增长117.01%。其中“线上渠道”达到13.96亿元,占化妆品销售的93.4%,为最主要销售渠道。

特别值的一提的是,2021年福瑞达“化妆品”营收仅占集团营收12.09%,却为集团贡献了9.52亿元的主营利润,占比达29.97%。在如今“房地产”被看惨、唱衰的时代,福瑞达“化妆品”业务就是鲁商发展转型发展的“宝”。

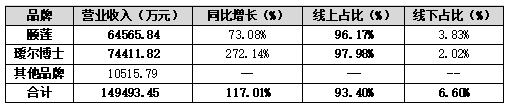

2021年鲁商发展(600223) 旗下福瑞达颐莲、瑷尔博士品牌营收情况:

说明:“颐莲”,专研玻尿酸护肤品牌;“瑷尔博士”,专注微生态护肤品牌。

鲁商发展“跨界打劫”化妆品后,目前布局规划了7个品牌,但是2021年主要营收“贡献”,还只来是颐莲、瑷尔博士两大品牌。

数据显示,“颐莲”品牌:2021年实现营业收入6.46亿元,同比增长 73.08%。其中“线上渠道”销售占比高达96.17%,同比增长73.08%;“瑷尔博士”品牌:2021年实现营业收入7.44 亿元,同比增长272.14%。其中“线上渠道”销售占比高达97.98%,同比增长272.14%。

2021年报显示,福瑞达“化妆品”能够实现“爬坡式”增长,主要得益于颐莲、瑷尔博士两大品牌“爆品”(超级单品)营销成功。

2021年,“颐莲”玻尿酸补水喷雾累计销量突破1500万瓶。在2021年618期间,颐莲玻尿酸补水喷雾蝉联天猫保湿爽肤水热销榜第一,品牌全网累计成交额同比增长98.1%;在2021年“双十一”期间,颐莲玻尿酸补水喷雾创下了平均每秒卖出6瓶喜人业绩。

2021 年, “瑷尔博士”品牌爆品打造能力突出,四大爆品分别为洁颜蜜、香蕉面膜、益生菌水乳、前导精华,四大单品占总销售额的 70%左右。其中,“瑷尔博士”水乳、面膜、洁颜蜜等多个单品过亿元。

鲁商发展“跨界打劫”化妆品的成功案例告诉我们,企业一定要有互联网思维,打造“爆品”很重要,利用“爆品思维”能够实现快速盈利。当然,“爆品”需要好产品支撑!

华熙生物

股票名称/代码:华熙生物(688363)

主营业务:玻尿酸原料、医疗终端、功能性护肤品、功能性食品

运营主体:华熙生物科技股份有限公司

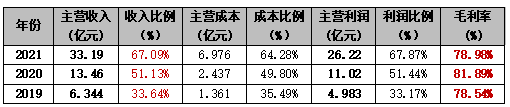

华熙生物(688363)是全球最大玻尿酸供应商,自“跨界打劫”到化妆品行业后,可谓一路突飞猛进:2019年功能性护肤品营收仅6.344亿元,2021年竟然高达33.19亿元,同比增长 146.57%,占公司主营业务收入的51.15%,这一业务呈持续快速增长趋势。

反观华熙生物原来的“玻尿酸原料”业务,已经由2017年占主营业务近半,萎缩至2021年的18.29%(营收仅9.048亿元)。这是华熙生物两年转型的结果,“功能性护肤品”取代“玻尿酸原料”业务,成为公司营收支柱。

特别值的一提的是,华熙生物2019-2021 年的毛利率分别为:78.54%、81.89%、78.98%,这在化妆品行业还是非常理想的。2021年,其毛利率同比下降2.90%,主要是由于将运输费用计入营业成本所致。

2019-2021年华熙生物(688363) 旗下功能性护肤品营收、利润情况:

2021年华熙生物(688363) 功能性护肤品业务收入(分品牌):

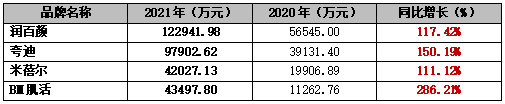

华熙生物(688363) “跨界打劫”主要依靠润百颜、夸迪、米蓓尔、BM肌活四大品牌,特别是润百颜、夸迪两大功臣。报告期内,四大品牌矩阵成型,均具备一定规模,“润百颜”首次实现单品牌年收入过 10 亿。2021年,四大品牌营收均实现100%以上的增长,其中BM肌活品牌更是实现286.21%的增长。

其中,“润百颜”品牌,营收由去年的5.65亿元增长至2021年的12.29亿元,同比增长117.42%。润百颜,已经成为中国玻尿酸科技护肤的引领者、扛把子。

其中,“夸迪”品牌,营收由去年的3.91亿元增长至2021年的9.79亿元,同比增长150.19%。夸迪,在其“硬核抗老大师”定位、“冻龄抗初老”主打市场上欢快奔跑。

截止到2021年,华熙生物旗下功能性护肤品四大品牌的“差异化”逐渐体现:润百颜的“次抛类”产品,夸迪的“霜类”产品,米蓓尔和肌活的“精华水类”产品,均树立起鲜明的市场形象。

2021年,四大品牌均打造出各自核心爆款产品(明星大单品)及衍生系列,包括润百颜的屏障修护、水润系列、夸迪的次抛系列以及 CT50 产品系列、BM 肌活的糙米系列、米蓓尔的粉水和蓝绷带面膜等。四大品牌中有 7 款“单品”年销售收入过亿,标志着公司成熟产品越来越多,用户基础越来越稳固。2021 年产品结构中,公司“次抛”类产品在实现收入同比增长 107%。

爆款产品、爆款产品、爆款产品(明星大单品),重要的事情说三遍。线上营销,这样的成功案例不胜枚举,“黄金单品”策略是抖音、快手、微信、微博、小红书“种草”话题的关键,是平台电商、社交电商、直播电商“收获”的保障。

财报显示,2018-2021年华熙生物的销售费用逐年增加,分别为2.84亿元、5.21亿元、10.99亿元和24.36亿元,同比分别增长126.14%、83.74%、110.84%和121.62%,占同期营收比例也由2018年的22.49%攀升至2021年的49.23%。

华熙生物的盘子越来越大,问题也接踵而来——持续高投入的销售费用,是否能带来相应的利润回报,会在未来两到三年成为华熙生物的考验。

另外,一众山东好汉“玻尿酸原料”竞争企业,都对“化妆品”虎视眈眈,接下来估计难免有内卷的“恶战”。另外,在“功效评价”与“严监管”时代,“功能性护肤品”是一把双刃剑,往往会给人带来业绩与快乐,但有可能也带来压力、打击和痛苦。

云南白药

股票名称/代码:云南白药(000538)

主营业务:药品、健康品、中药资源、医药物流

运营主体:云南白药集团健康产品有限公司(健康品)

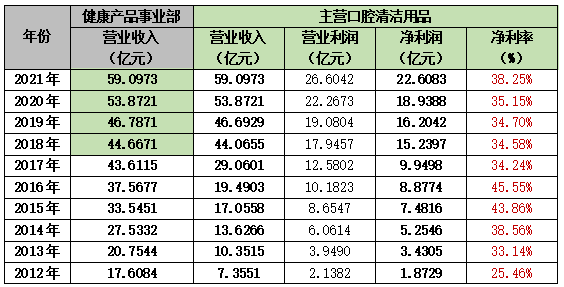

云南白药(000538)“跨界打劫”健康产品行业的标志是:云南白药牙膏于2004年正式上市。发展至2021年,云南白药集团“健康产品事业部”主要包括“口腔护理、个人洗护、美肤医美、卫生护理”四大业务单元。前三业务,运营主体为云南白药集团健康产品有限公司;后一业务,运营主体为2014年收购的云南白药清逸堂实业有限公司。

云南白药(000538)2021年年报显示,云南白药集团实现营业收入363.74亿元,同比增长11.09%,归母净利润28.04亿元,同比下降49.17%。其中,云南白药集团“健康产品事业部”2021年实现59.0973亿元,同比增长9.69%,净利润22.6083亿元,净利率38.25%。

请注意、亮瞎眼,请注意、亮瞎眼!云南白药集团2021年净利润28.04亿元,其中有22.61亿元是“健康产品事业部”贡献的!其多年高高在上的“净利率”,的确让许许多多化妆品企业羡慕嫉妒恨!

2021年云南白药集团的利润总额为34.82亿元,归母净利润为28.04亿元,而“投资炒股失利”就亏掉了19.29亿元,这无疑是其利润指标断崖式下跌的一个直接因素。幸亏,云南白药集团“健康产品事业部”赚钱杠杠的!

2016-2021年云南白药集团健康产品有限公司运营情况(参考):

说明:2018年起,健康产品事业部与主营口腔清洁用品的云南白药集团健康产品有限公司营销数据二者“合二为一”。

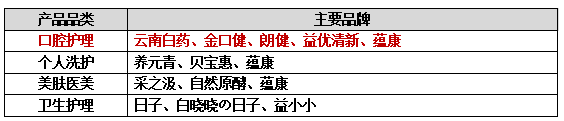

云南白药集团“健康产品事业部”品牌群布局情况:

2021年,云南白药集团“健康产品事业部”能够继续实现营收、利润靓丽业绩,是其健康产品持续实施“多元化”战略的结果。

1、口腔护理多元化:作为健康品事业部的核心、发动机,云南白药牙膏由“白药止血牙膏”扩展至针对不同人群的定制型牙膏,同时拓展至漱口水、冲牙器等其他类别的口腔护理产品;另外,以“云南白药、金口健、朗健、益优清新、蕴康”品牌群在牙膏市场进一步“开疆拓土”。因此,云南白药牙膏2021年依然斩获超过23%的市场份额,保持行业市场份额第一的位置。

2、多品类、多品牌“合力”发展:除了口腔护理这个“王炸”产品,健康产品事业部同时在个人洗护、美肤医美、卫生护理另外三个品类实现多品牌“合力”发展,齐心协力促使公司营收、利润最大化。

干掉你的不一定是同行,有可能是“跨界打劫”的!这句话用在牙膏行业非常形象、生动,估计“佳洁士、高露洁”做梦都木有想到,云南白药牙膏能够后来居上,并且多年一直稳坐行业冠军宝座。

“打江山易,守江山难”重点在于后半句“守江山难”。 中国企业做品牌、做产品,一般都摆脱不了“各领风骚三五年”的宿命。云南白药牙膏自2004年正式上市以来,到现在已经18年,维持一直增长、盈利非常不容易。就这个,的确值的化妆品行业研究与学习。

一直以来,赚“快钱”的中国企业(品牌),感觉“持续增长、持久发展”是难以逾越的鸿沟。这个问题,也一直饱受诟病。发展力、运营力、盈利力、偿债力,是企业保持持续增长、持久发展的四种核心能力。

片仔癀

股票名称/代码:片仔癀(600436)

主营业务:医药、化妆品、食品

运营主体:福建片仔癀化妆品有限公司(化妆品)

片仔癀(600436) “跨界打劫”是相关多元化延伸的一个结果,是基于片仔癀数百年中药文化传承,将公司化妆品聚焦于祛斑、美白、抗皱等核心功效,推出美容护肤特色产品;尔后,借鉴云南白药牙膏,研发推出片仔癀“清火”牙膏。

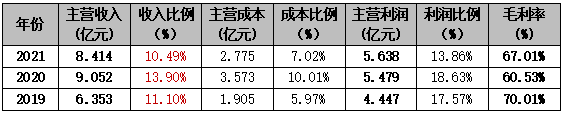

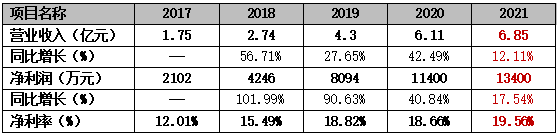

从护肤、洗护产品看:2021年,福建片仔癀化妆品有限公司完成营业收入 6.85 亿元,同比增长 12.11%,净利润 1.34 亿元,同比增长17.54%,净利率19.56%。

从口腔护理产品看:2021年,漳州片仔癀上海家化口腔护理有限公司实现营收1.49亿元,同比下降6.87%,净利润3379.95万元,净利率22.55%。牙膏这个业绩,如果与云南白药50亿体量相比,可以说基本“忽略不计”。

2019-2021年片仔癀(600436)旗下化妆品与口腔护理(合并)营收、利润情况:

2021年,片仔癀旗下“片仔癀”和“皇后”等品牌护肤、洗护类、口腔护理产品营收仅占集团营收的10.49%。所以,其88.74%的“医药”依然是集团核心业务;另外,化妆品净利润仅1.34亿元,占集团净利润5.51%。因此,目前化妆品与口腔护理业务只是片仔癀集团的一个有益“补充”。

2017-2021年福建片仔癀化妆品有限公司营业收入、净利润(不含口腔护理):

虽化片仔癀妆品单块业务营收同比有所增加,但2021年年报中,化妆品、口腔护理业务整体成为唯一收入下滑的板块。也是该板块近年来首次收入下滑。

2020年10月,片仔癀发布公告称,启动分拆片仔癀化妆品上市的前期筹备工作。而以2021年片仔癀化妆品营业收入、净利润增速放缓,其表现应该算“一般”,这个“业绩”对其上市应该很难“加分”。因此,片仔癀化妆品欲“单飞”上市还需努力。

总体来说,片仔癀(600436) “跨界打劫”化妆品不够“野”。也许,与其国营企业体制有关。当然,相比一些药业“跨界打劫”化妆品不了了之或失败撤退,片仔癀还算不错。我们知道,药企的主要渠道集中在线下的医院和OTC药店,但如今化妆品却更加追求线上的私域流量。所以,一些没有“布局与拓展”线上营销的药企化妆品,销售自然平平。

贝泰妮

股票名称/代码:贝泰妮(300957)

主营业务:化妆品、医疗器械、其他产品

运营主体:云南贝泰妮生物科技集团股份有限公司

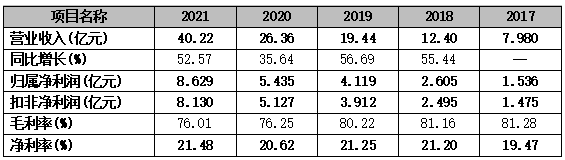

2012年,滇虹药业“薇诺娜”项目持续亏损被剥离,最终贝泰妮成为“接盘侠”。通过多年培育,如今薇诺娜品牌已经成为“国货之光”。年报显示,以“薇诺娜”为核心的贝泰妮(300957)2021年实现营收40.22亿元,同比增长52.57%;净利润8.63亿元,同比增长58.77%;毛利率达76.01%,略有下跌。

2017-2021年贝泰妮(300957)营收与利润变化情况:

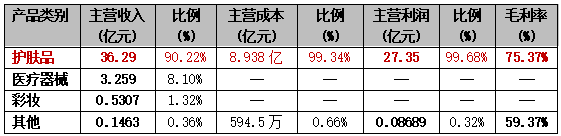

2021年贝泰妮(300957)主营收入构成(按产品分类):

数据显示,2017-2021年贝泰妮(300957)营收与净利润呈现连续增长、大幅增长。以“薇诺娜”品牌为核心的贝泰妮,目前依然稳坐中国“皮肤学级护肤品第一股”。2021年,“薇诺娜”品牌在天猫、唯品会、京东、微信四大平台实现销售收入32.99亿元,同比增长51.96%,占公司营收比82.34%。

2021年,保持贝泰妮(300957)营收与净利润增长的“武器”,就是公司坚持稳固“面霜乳液+防晒”两大超级爆款单品:一方面稳固特护霜市场地位,持续推出“高保湿系列”产品线,乳液/面霜品类稳增长;另一方面维持“清透防晒乳”系列产品持续高爆发性增长。

财报指出, 2021年贝泰妮成功研发上市“屏障修护”、“紧致修护”、“清透水感防晒”、“资润特润”、“高保湿修护”以及“舒护安肤”等系列40余款新品。重点巩固以“舒敏精华”为核心抓住市场高增速机遇,推出主打舒缓修护功效的“冻干面膜”系列产品成功“出圈”。在功效扩圈和品类创新的双重渗透下,尝试推出专注“美白+抗老”的新品,搭建多重功效护肤矩阵,助力品牌螺旋式扩圈。

爆品、爆品,还是爆品,贝泰妮与上面的福瑞达、华熙生物,在化妆品行业“跨界打劫”的核武器都是爆品(超级单品),这个与线上“流量”营销密切相关。

由于连续多年新冠疫情,如今化妆品销售主力均转向“线上”。因此,许多美妆品牌过于依赖第三方平台,“流量”营销导致获客成本“高企”。高昂的营销费用,往往拖累毛利率与净利润……所以,逸仙电商(YSG)为了营收,疯狂烧钱“买流量”,导致营销费用严重超标、企业连年亏损。

“烧钱”营销逐渐失灵后,功能性护肤赛道迎来下半场、迎来新的竞争者。因此,贝泰妮(薇诺娜)应该提前准备,以实现持续增长、持久发展。

青松股份

股票名称/代码:青松股份(300132)

主营业务:化妆品、松节油深加工(林产化学品)

运营主体:福建青松股份有限公司

2018年11月,青松股份(300132)以发行股份和支付现金相结合的方式收购中国化妆品OEM/ODM最大企业“诺斯贝尔”,正式实施“跨界打劫”化妆品项目。青松股份收购协议“业绩对赌”承诺:诺斯贝尔2018-2020年净利润不低于7.28亿元。

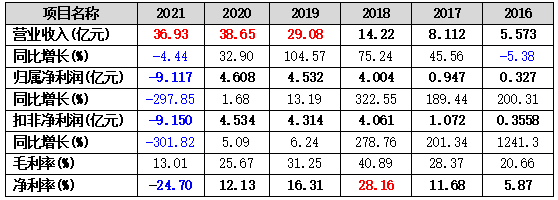

年报显示, 诺斯贝尔母公司青松股份(300132)2021年实现营业收入约36.93亿元,同比减少4.44%;归属于上市公司股东的净利润亏损约9.12亿元;基本每股收益亏损1.7648元。这是青松股份上市后年报首亏,也是上市后交出的最差成绩单。当然,这也是诺斯贝尔刚刚完成三年“业绩对赌”。

数据表明,2016-2020年青松股份(300132)的营收、归属净利润保持逐年增长态势,2020年业绩更是青松股份上市以来的高光时刻。但是,2021年青松股份业绩飞出“黑天鹅”!

2016-2021年青松股份(300132) 营收与利润情况:

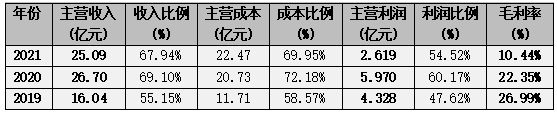

2019-2021年青松股份(300132)化妆品营收(按行业分类):

数据表明,目前“化妆品”业务已经成为青松股份第一主业。2019年,即收购诺斯贝尔后第一年,其化妆品业务营收比例即达55.15%,2020年更是高达69.10%,2021年略微减少至67.94%。通过青松股份“化妆品”营收比例变化,说明其转型化妆品还是很成功的。

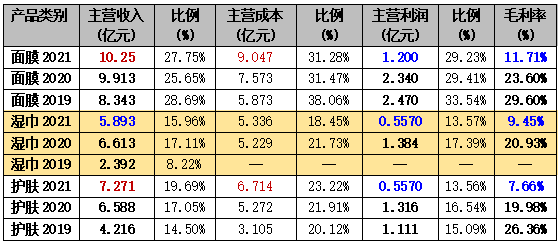

2019-2021年青松股份(300132)年报化妆品营收(按产品分类)数据显示,旗下诺斯贝尔化妆品OEM/ODM主要是“面膜、湿巾、护肤”三大类品类,其中 “面膜”产品一直是其代工营收核心力量。

2019-2021年青松股份(300132)化妆品营收(按产品分类):

对比上年,2021年诺斯贝尔的“面膜、湿巾、护肤”三大类品类的主营利润、毛利率,均遭“腰斩”!真是有点不可思议!

2021年诺斯贝尔化妆品营业收入、营业利润、毛利率、净利润均同比下滑,导致其亏损主要有三大原因(年报):

1、化妆品生产线改扩建项目陆续建成投产,人力物力成本大增,但公司未能实现营业收入增长,新增投入侵蚀利润。

2、受大宗商品价格波动、上游供应链紧张等因素影响,化妆品主要原材料价格呈持续上涨趋势,导致报告期内化妆品业务生产成本上涨,对产品毛利率构成较大压力。

3、公司对与诺斯贝尔相关的商誉计提归属于母公司的商誉减值准备 9.134305亿元。 诺斯贝尔作为中国最具实力的化妆品OEM/ODM制造商,但其主要代工产品依然是“面膜”,要想进一步提升营收、利润规模,必然需要在“护肤、彩妆”拓展市场,这样必然需要与“外资系”(日韩意)和“台湾系”化妆品代工企业较量,特别是统一规模的科丝美诗。

因此,诺斯贝尔如何利用“创新联合开发模式”形成核心竞争力,与科丝美诗等对手竞争,确保OEM/ODM产品开发的可行性、及时性、有效性,最终获得更多、更好、更高端美妆客户的青睐,是其突破、跨越发展的核心。

青岛金王

股票名称/代码:青岛金王(002094)

主营业务:化妆品、供应链、新材料香薰蜡烛及工艺品

运营主体:青岛金王应用化学股份有限公司

2014年起,蜡烛巨头青岛金王(002094) 开启了疯狂的“买买买”并购模式,先后收购杭州悠可、广州栋方、广州韩亚、上海月沣,大肆实施“跨界打劫”化妆品项目,逐渐开始向化妆品领域的转型。

青岛金王(002094)年报显示,2021年实现营业总收入31.53亿元,同比下降21.21%,归母净利润1634万元,同比增长103.81%。其中,“化妆品”业务营收15.64亿元,占比49.60%,比2020年提高8.4%。

2021年,青岛金王虽然营收同比下降21.21%,但同比“扭亏为盈”。2019、2020年青岛金王扣非净利润亏损,背后的原因是“计提商誉减值”有关。值得关注的是,近年来公司毛利率、净利率均长期低于行业平均水平。

2016-2021年青岛金王(002094) 营收与利润变化情况:

2019-2021年青岛金王(002094) 化妆品业务收入情况:

财报显示,2020年青岛金王(002094)化妆品营收仅16.49亿元,同比下降36.50%,其主要原因是2019年青岛金王抛售杭州悠可给中信资本。

目前,青岛金王(002094)化妆品线下和线上融合发展,主要营收来自两部分:

一是青岛金王布局建设的“众妆优选”新零售平台,经营品类涵盖护肤、彩妆、香氛、面膜、母婴等十几个品类300多个品牌,10000多种产品。当然,包括其“蓝秀、肌养晶、LE COLOR”等自有品牌美妆产品销售。

二是旗下上海月沣化妆品线下直营渠道代理商及运营商,是青岛金王线下直营渠道运营平台,主要发展“屈臣氏、丝芙兰、大润发、家乐福”等线下终端渠道。目前,代理品牌包括美津植秀、悠妮、碧昂丝、club、JM、阿迪达斯、安蒂花子、安娜贝拉等。同时,上海月沣也在积极布局新兴渠道,尝试新模式,通过抖音、快手、微信小程序等直播平台开展业务。

青岛金王(002094) 化妆品业务主要竞争对手,一个是线上化妆品新零售平台,另外一个是化妆品线下直营渠道代理商及运营商。因此,青岛金王化妆品竞争“赛道”,就是产业链、供应链的激烈竞争。

青岛金王与怡亚通一样,都曾经对化妆品行业尤其是终端经销商与连锁店开展了巨大的收购行动。但是,近两年来,它们的业绩, 似乎配不上曾经的野心、雄心!

怡亚通

股票名称/代码:怡亚通(002183)

主营业务:分销+营销、品牌运营、跨境和物流服务、平台间关联交易

运营主体:深圳市怡亚通供应链股份有限公司

中国第一家上市的供应链企业怡亚通(002183)“跨界打劫”化妆品项目,是其“分销+营销”业务板块,主要聚焦快速消费品,涵盖母婴、日化、酒饮、食品、家电、医药、IT、通信等行业,服务网络达到320个城市。

其中, 怡亚通化妆品领域业务主要包括化妆品的进出口及购销。另外,怡亚通自有品牌 “成分花园”,品牌定位于“肌断食护肤领创者”。

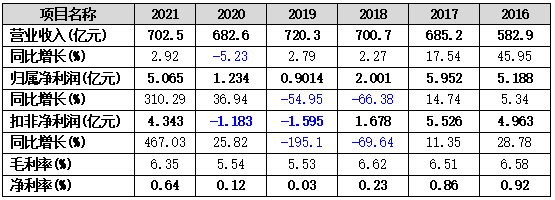

年报显示,2021年怡亚通公司实现营业收入702.52亿元,同比增长2.92%;净利润5.06亿元,同比增长310.29%。其中,分销+营销收入651.18亿元(其中,日化67.11亿元),同比下降0.28%,品牌运营收入35.19亿元,同比增长70.38%,跨境和物流服务收入19.38亿元,同比增长84.29%,平台间关联交易收入-3.68亿元,同比增长22.23%。

通过2016-2021年怡亚通(002183)年报数据可知,其营收规模非常大,但是其毛利率在6%左右,净利润同样很低,而且净利润“起起落落”。

2016-2021年怡亚通(002183)营收与利润变化情况:

2016-2021年怡亚通(002183)“分销+营销”业务.日化营收情况:

2021年,怡亚通(002183)日化营收67.11亿元,同比下降2.84%。其日化业绩下滑,主要是近几年来怡亚通频繁转让或注销化妆品、超市、商贸以及供应链公司。

据公开报道,2011年至2015年间,怡亚通凭借“资本”力量,高调、大肆并购全国化妆品渠道商、代理商。所以,2017-2018年怡亚通的“日化”业务业绩非常亮眼,也成为了怡亚通日化业绩的高光时刻。

但是,后来怡亚通(002183)发生“现金流危机”和“债务风险”,2019-2020年扣非净利润都是亏损一亿以上。以前怡亚通是民企,如今实际控制人是深圳国资委。

最近两年,由于连年疫情导致化妆品线下渠道销售“雪崩”,怡亚通原来收购的化妆品企业纷纷剥离,或转让或注销,日化收入连年萎缩。如今,曾经和青岛金王一起大肆收购线下代理商的怡亚通,在化妆品领域的日子也不太好过。

后记

这是一个“跨界打劫”的时代,摧毁你、打劫你的可能不是化妆品同行,而是一个无关的行业对手……唯有不断学习,先知先觉、勇于变革、敢于跨界整合资源,或许明天你才能立于不败之地,你才不会“坐以待毙”。

“跨界打劫”理想有多丰满,现实就有多骨感。企业的多维度竞争力和跨界整合能力,是这个“跨界打劫”时代竞争的最强有力的武器。否则,“跨界打劫”有可能伤痕累累,或者有可能半途而废。

“跨界打劫”化妆品,有人欢笑有人愁,业绩与结果境遇冰火两重天。

优选品牌

优选品牌 优选工厂

优选工厂 企业服务

企业服务 全球美妆产业新媒体

全球美妆产业新媒体